")

Il quartier generale dell'Ocse sotto la nevicata che ha imbiancato Parigi a inizio febbraio (Hervé Cortinat/Oecd)

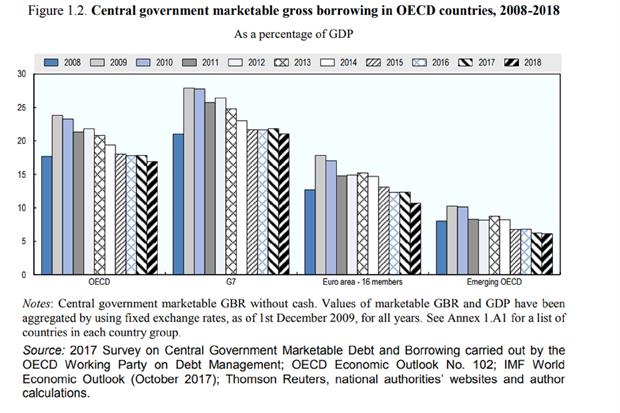

I governi delle trentacinque nazioni dell’Organizzazione per la cooperazione e lo sviluppo economico dovranno raccogliere 10.500 miliardi di dollari sui mercati quest’anno: 9.100 miliardi per ripagare debiti che vanno in scadenza, 1.400 miliardi per finanziare i loro deficit di bilancio.

Non dovrebbe essere molto problematico, prevedono i tecnici dell’Ocse nell’ultima edizione della loro analisi annuale sui fabbisogni dei governi (il Sovereign borrowing outlook): la crescita economica anche quest’anno sarà robusta, con un +2,4% medio di aumento del Pil per l’area Ocse, e questo permetterà di ottenere una riduzione del rapporto medio tra debito pubblico e Pil, che è rimasto attorno al 74% negli ultimi cinque anni e dovrebbe scendere appena sotto il 73% nel 2018. Anche quei 1.400 miliardi di nuovo debito, che portano il totale del passivo dei paesi dell’Ocse da 43.600 a 45mila miliardi di dollari, non sono una cifra enorme. Nel 2017, per esempio, l’aumento del debito era stato di 1.700 miliardi.

La situazione generale non è quindi allarmante, ma questo non significa che non si debba mantenere molta cautela. «Se i rischi al ribasso nel breve termine sono limitati, date l’estesa maturità dei profili di debito e le forti previsioni di crescita, i rischi di rifinanziamento per i debiti sovrani potrebbero porre sfide significative nel lungo termine se le condizioni del mercato dovessero peggiorare» avverte l’Ocse.

I rischi sono noti. Il progressivo rientro dalle politiche monetarie ultra-espansive degli ultimi anni è già a buon punto negli Stati Uniti ed è da poco iniziato anche in Europa. Questo significa che il costo del denaro, oggi ai minimi storici nell’area euro, nei prossimi anni salirà a livelli più normali. La Federal Reserve ha imboccato la strada dei rialzi dei tassi già dal 2015 e in questi tre anni ha portato il tasso di sconto dallo 0,25 all’1,5%.

Dall’altro lato c’è il rischio politico-tecnico. Ad oggi le banche centrali dell’eurosistema hanno in bilancio 1.909 miliardi di euro di titoli di Stato. Quando, terminato il quantitative easing, la Bce inizierà ad alleggerire il portafogli rivendendo le obbligazioni o lasciandole scadere senza comprare nuovi titoli, sul mercato qualche tensione sarà inevitabile. I responsabili delle finanze dei governi devono essere pronti ad affrontare questa fase, avverte l’Ocse: «Le finanze pubbliche devono essere amministrate prudentemente durante i tempi favorevoli per assicurare che ci sia abbastanza spazio di manovra fiscale quando occorre, senza mettere le finanze pubbliche su un percorso insostenibile».

Un discorso che naturalmente vale ancora di più per l’Italia, che con un rapporto tra debito e Pil oltre il 130% è il terzo paese più indebitato dell’area dell’Ocse, dopo il Giappone e la Grecia.