«Acquista ora, paghi più tardi». Tutti i rischi per i più giovani

di Pietro Saccò

È facile prendere la cattiva abitudine di spendere più di quanto si dovrebbe, mettendosi in una strutturale situazione di precarietà finanziaria

Il vecchio "compra in tre comode rate" ha trovato una seconda giovinezza nell’era digitale. Adesso si chiama "Buy now, pay later", nome più fresco, smart e internazionale che significa "compra adesso e paga più tardi". Ha conquistato soprattutto i giovanissimi, nati anche più di mezzo secolo dopo l’arrivo in Italia dei primi pagamenti rateali, quelli che all’inizio del miracolo economico hanno contribuito a spostare dalla categoria "bene di lusso" a "prodotto di massa" televisori e automobili. E sta avendo così successo che i regolatori, un po’ dovunque, si stanno adoperando per contenerne gli eccessi.

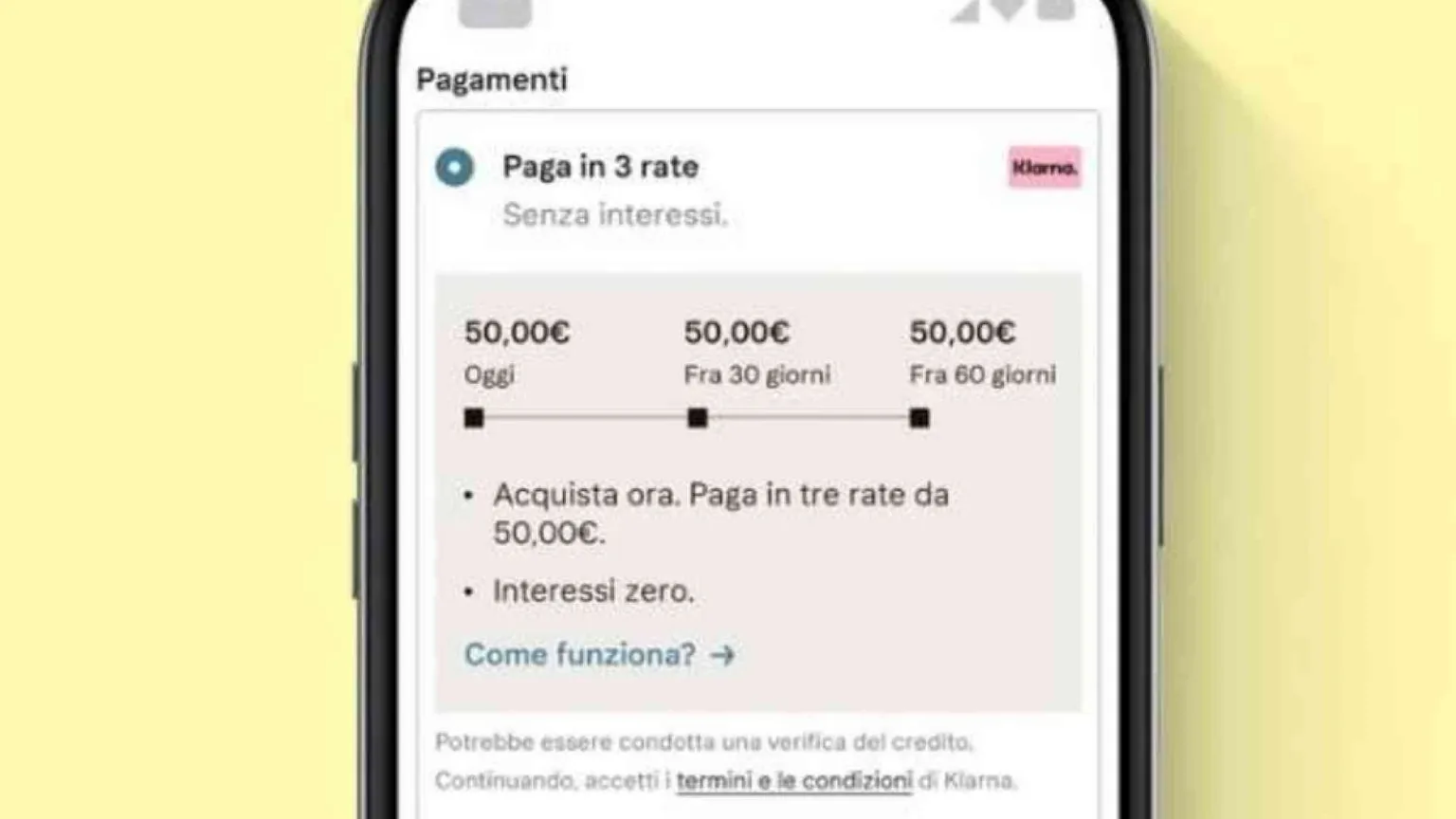

Il "Buy now, pay later" (Bnpl) è molto semplice e fa proprio della facilità d’uso uno dei suoi punti di forza. Al momento del pagamento di un acquisto online, ma sempre più spesso anche nei negozi fisici, il sistema propone di saldare il conto in poche rate mensili, a costo zero. La prima rata si paga al momento dell’acquisto, quelle successive – in genere una, due o al massimo tre – nel giro di un paio di mesi. In concreto è un microfinanziamento, ma non per le attuali regole dell’Unione europea: la direttiva Ue sul credito al consumo non prevede l’applicazione di particolari tutele del consumatore per contratti sotto i 200 euro, senza interessi o altre spese e con tempi di rimborso inferiori ai tre mesi. Se nel credito al consumo "regolato" chi compra firma carte e contratti che gli ricordano che sta ottenendo un finanziamento, con le rate digitali del Bnpl tutto si risolve in pochi clic. Semplice, appunto. Tra i documenti che chi compra scorre (e raramente legge) online ci sono quelli che indicano le penali dovute nel caso non riesca a onorare in tempo il suo micro-debito, in genere sono sanzioni di 6 euro. Le rate comunque sono gratuite perché è il venditore che paga una commissione – nell’ordine del 2-3% – alla società che si occupa del pagamento. Il negoziante è disposto a pagare perché ci guadagna lo stesso. Diversi studi mostrano che con l’opzione delle rate gratuite aumenta lo scontrino medio. E clienti ormai abituati al pagamento in tre rate spesso fanno acquisti altrove se non c’è questa possibilità.

Il 63% degli utenti abbandonerebbe il carrello d’acquisto se non fosse presente l’opzione "Buy now, pay later". Una cifra che aumenta al 68% se si tiene conto solo di Millennial e Generazione Z», emerge da un’indagine realizzata in Italia da TRC Market Research per PayPal, gigante dei pagamenti digitali che in Italia ha lanciato il servizio "a rate" lo scorso dicembre. Il mercato si sta facendo affollato. «Stiamo studiando il fenomeno. Nel mondo abbiamo contato più di 130 operatori» spiega Matteo Risi, dell’Osservatorio Innovative Payments del Politecnico di Milano. Crif, il principale gruppo italiano sulle informazioni creditizie, calcola che la domanda di prestiti del Bnpl in Italia è cresciuta del 134% lo scorso anno, con particolare successo tra i giovani ma anche tra i 60-70enni. La fintech svedese Klarna può essere considerata la società che ha reinventato il pagamento a rate per il mondo digitale. In Italia cresce Scalapay, fondata da Simone Mancini, che con l’ultimo giro di finanziamenti, lo scorso febbraio, ha raggiunto lo status di "unicorno", cioè startup con una valutazione di oltre un miliardo di dollari. Si sono lanciati nel Bnpl anche operatori tradizionali del credito al consumo come Compass, con Pagolight, o Cofidis, con Pagodil. A livello globale stanno entrando nel mercato i "giganti": oltre a PayPal ha già avviato i sistemi di Bnpl in diversi mercati Amazon e presto partirà Apple. Era prevedibile: per offrire questo tipo di servizi basta costruire un’interfaccia digitale facile ed efficiente e avere grande disponibilità di fondi per anticipare le spese degli acquisti ai venditori. Da sempre chi ha molto denaro a disposizione può usarne una parte per fare credito e guadagnarci qualcosa.

La semplicità di questo business ha contribuito al suo successo, ma non lo protegge dai rischi. Per le aziende e per i clienti. In Italia, calcola ancora Crif, la rischiosità dei contratti del Bnpl è 1,7 volte superiore a quella dei tradizionali finanziamenti di piccoli importi per il credito al consumo. Il tasso di insolvenza è raddoppiato in un anno. La frenata dell’economia mondiale complica le cose. Klarna è in difficoltà. A maggio ha annunciato il taglio del 10% dei dipendenti spiegando che la guerra in Ucraina, l’inflazione e lo spettro della recessione rendono il contesto molto più difficile del previsto. L’aumento dei consumi sembra destinato a interrompersi, gli acquisti online, esplosi durante la pandemia, si ridimensionano. L’aumento dei tassi di interesse, negli Stati Uniti e in Europa, rende più costoso fare prestiti a tasso zero. Se l’anno scorso in un giro record di finanziamenti la società svedese aveva raggiunto la valutazione stellare di 46 miliardi di dollari, adesso, secondo indiscrezioni non smentite riportate dal Wall Street Journal, sta trattando l’ingresso di nuovi investimenti a una valutazione attorno ai 15 miliardi, cioè il 66% in meno.

Alle inattese difficoltà del business si sommano le prospettive di una maggiore regolazione. Perché dovunque le autorità incaricate di vigilare sul settore finanziario stanno studiando a fondo questa forma di credito in forte ascesa. C’è il timore che le "comode rate" gratuite proposte ai consumatori possano spingere verso spese eccessive rispetto alle proprie capacità di spesa. Anche questa dinamica è già nota: più è semplice il "customer journey", cioè il "viaggio" del cliente dalla selezione di un prodotto all’acquisto, più si fanno frequenti anche gli acquisti d’impulso. Quelli di cui spesso poi magari ci si pente.

«Lo abbiamo già visto da decenni con le carte di credito: tutto ciò che allontana il "doloroso" momento del pagamento dal "gioioso" momento dell’acquisto non aiuta a fare scelte finanziarie consapevoli», spiega Annamaria Lusardi, docente della George Washington University e tra i massimi esperti mondiali di educazione finanziaria. «In particolare – ricorda Lusardi – queste forme di pagamento dilazionato sono più insidiose per i giovani, perché hanno in genere redditi più bassi e scarsa conoscenza delle dinamiche finanziarie». Difficilmente con gli acquisti a rate di importi contenuti si possono rovinare le proprie finanze e contribuire a generare un’altra bolla mondiale del credito. Ma è facile prendere la cattiva abitudine di spendere più di quanto si dovrebbe, mettendosi in una strutturale situazione di precarietà finanziaria.

Le aziende del settore fanno già qualcosa per aiutare i consumatori a mantenere il controllo del proprio bilancio personale. Klarna, per esempio, ha introdotto la sezione Finanze dove è possibile fissare un budget di spesa mensile da non superare e controllare le spese nel tempo. «Siamo convinti che le persone debbano pagare innanzitutto con il denaro che hanno a disposizione e, talvolta, il credito ha senso», dice Francesco Passone, responsabile di Klarna per il Sud Europa. Scalapay usa un algoritmo per proteggere l’utente dal rischio di sovraindebitamento.

L’app finanziaria Revolut, che ha appena annunciato il lancio di un suo servizio di pagamenti a rate (con commissioni all’1,65% a carico di chi compra), userà le possibilità offerte dall’open banking per valutare, in base alla situazione dei conti bancari, se il cliente può permettersi l’acquisto. I regolatori intanto si stanno muovendo per alzare il livello di controllo. Il 20 giugno il governo del Regno Unito ha presentato una prima proposta che alza i requisiti di tutela per i clienti delle società di Bnpl: le aziende dovranno verificare il loro merito di credito, assicurarsi che possano onorare i prestiti, fare pubblicità più chiare. L’Europa va nella stessa direzione. Da un anno lavora all’aggiornamento della direttiva sul credito al consumo: nelle proposte in discussione si punta a includere anche i piccoli finanziamenti a durata breve tra quelli a cui si applicano le regole sugli altri prestiti, a partire dall’obbligo di verifica della situazione creditizia di chi compra e dalla trasparenza sul fatto che si sta sottoscrivendo un contratto di credito. A volte basta l’assenza di questa indicazione a incoraggiare i clienti a indebitarsi con troppa leggerezza.

Con le nuove regole le "tre comode rate" diventeranno probabilmente un po’ meno comode. Avranno cioè bisogno di qualche passaggio burocratico in più. Ma la rinuncia a un po’ di semplicità, l’introduzione di qualche ostacolo nel percorso di acquisto (soprattutto online) andrebbe a tutela del cliente, aiutandolo a non fare shopping avventato senza valutare prima lo stato di salute del suo portafoglio. Qualche regola in più può contribuire ad aumentare gli aspetti positivi dell’innovazione del "Buy now, pay later", che stanno poi nel rendere più abbordabili acquisti appena un po’ impegnativi. Come insegna la teoria del "nudge" – la "spinta gentile" che ha fatto meritare il premio Nobel per l’Economia del 2017 all’economista comportamentale Richard Thaler – spesso basta poco per aiutare le persone a non infliggersi da sole inutili danni finanziari.

© RIPRODUZIONE RISERVATA

Seguici anche su Google Discover di Avvenire

Seguici anche su Google Discover di Avvenire