Il paradosso del debito: è a livelli record, ma costa sempre meno

di Pietro Saccò

Effetto Bce e Recovery Fund: per il prossimo decennio il costo per gli interessi dovrebbe essere di 630 miliardi complessivi, meno dei 710 del decennio precedente

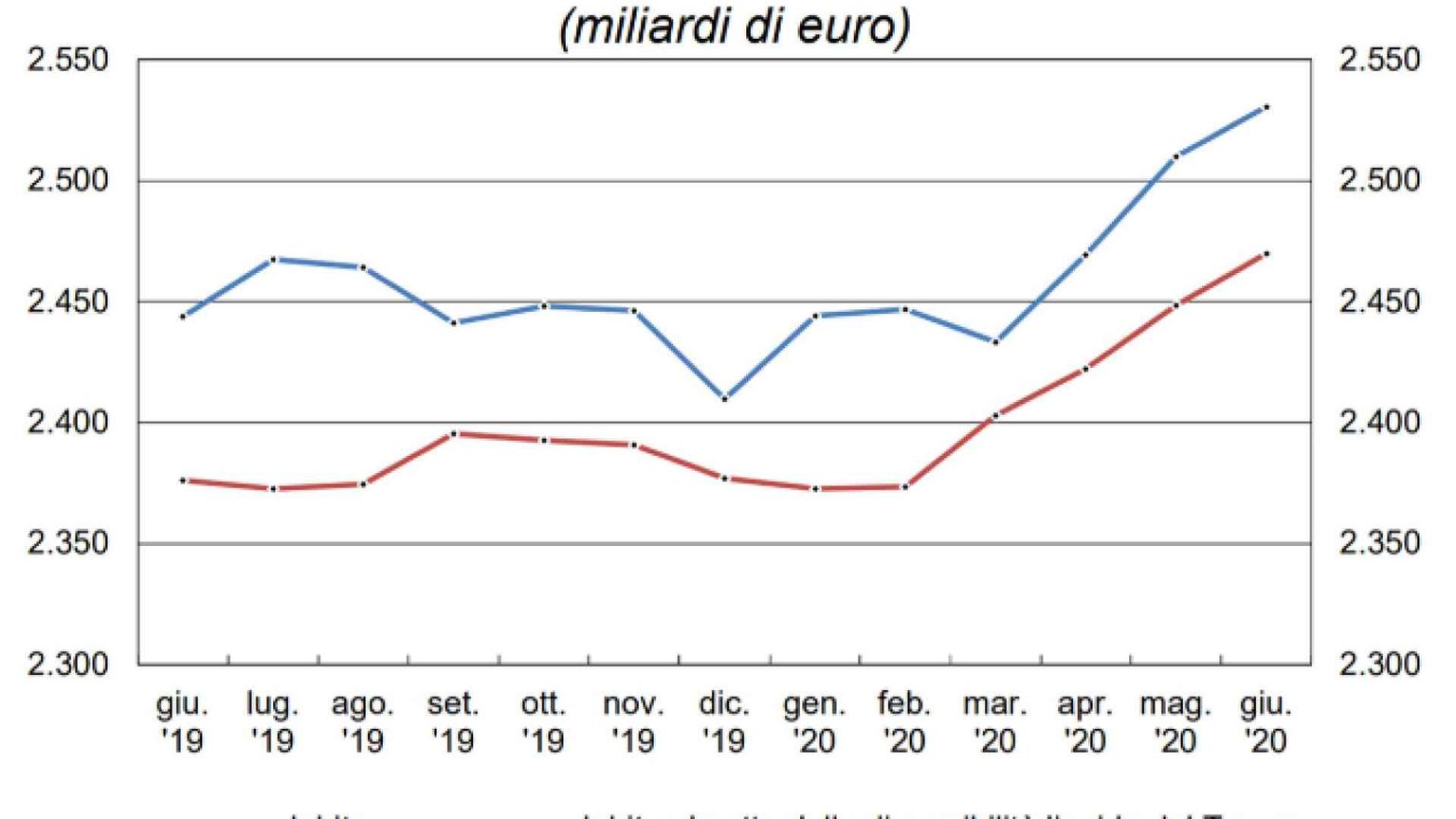

Con un balzo in avanti di 20 miliardi di euro, a giugno il debito pubblico italiano ha raggiunto il suo nuovo massimo storico, a 2.531 miliardi. È il terzo mese consecutivo di record del debito, che è aumentato di 121 miliardi di euro da gennaio mentre è superiore di 87 miliardi rispetto a un anno fa. Anche questo record, come quelli precedenti, è destinato a durare poco. Le spese per gestire la crisi economica e spingere il rilancio faranno crescere il passivo dello Stato a livelli inediti per la storia della Repubblica italiana. Nell’ultimo aggiornamento del Documento di economia e finanza 2020 il governo ha previsto un rapporto debito-Pil al 155,7% a fine anno, cioè oltre venti sopra il 134,8% di prima della crisi. Altre stime sono più pessimiste. L’agenzia di rating Fitch, per esempio, si aspetta che il passivo della Repubblica italiana raggiunga il 160% e stia lì attorno almeno fino al 2024. Gli analisti di UniCredit prevedono per fine anno un rapporto debito-Pil al 166,8%, cioè più vicino al 170 che al 160% del Pil.

Ma c’è un paradosso: gestire questo debito sempre più enorme costa sempre meno. È la stessa stima di UniCredit a disegnare tre scenari per il decennio 2021-2030. Nello scenario market-base, quello ritenuto più probabile, nei prossimi dieci anni l’Italia spenderà 630 miliardi di euro per pagare gli interessi sul suo debito pubblico, cioè meno dei 707 miliardi pagati per gli interessi tra il 2010 e il 2019 e dei 727 miliardi spesi nel decennio 2000-2009. Anche in rapporto al Pil la spesa annua per interessi sul debito pubblico cala: è prevista al 3,4% il prossimo decennio, è stata al 4,2% nel decennio che si conclude ora e del 5% in quello precedente. Negli altri due scenari indicati da UniCredit le cifre cambiano: la spesa complessiva scende a 563 miliardi nello scenario “benigno” mentre sale a 1006 miliardi in quello “negativo”. La prospettiva “benigna”, basata su uno spread Btp-Bund attorno ai 125 punti, è considerata più probabile, perché «in linea con ulteriori passi avanti presi dagli Stati membri verso una maggiore integrazione europea» (il report era stato scritto prima dell’accordo del 21 luglio sul Recovery Fund).

lI debito pubblico costa sempre meno, nonostante la sua crescita, perché i tassi di interesse restano bassissimi, con il rendimento del Btp decennale che è attorno all’1%. Tutto, o quasi, merito della Banca centrale europea e dell’accordo sul Recovery Fund. La banca centrale ha di nuovo “sterilizzato” il mercato dei titoli di Stato, allestendo il piano di acquisti anti-pandemia che le ha permesso di acquistare in pochi mesi 73,4 miliardi di euro di titoli italiani e che, in prospettiva, porterà verso la fine dell’anno a una situazione in cui il 20% del debito pubblico è controllato dalla banca centrale. Gli strumenti concordati in Europa, tra Recovery Fund, Sure, Mes e Bei, danno la possibilità all’Italia di finanziarsi a cifre molto basse per i prossimi anni, riducendo l’esigenza di andare a raccogliere fondi sui mercati dei capitali.

Il vantaggio della riduzione della spesa per gli interessi sul debito – che pure restano enormi rispetto a quelli degli altri Paesi europei – deve essere sfruttato bene. Deve cioè servire a finanziare misure per spingere la crescita economica, così da aprire a una riduzione del rapporto debito-Pil ottenuta dall’aumento del Prodotto interno lordo (visto che di riduzione in termini assoluti del debito per i prossimi anni non se ne parla proprio). «Riteniamo che la volontà e la capacità dei governi di onorare il proprio debito in tempo e per intero dipenda più dalla flessibilità monetaria e dalla resilienza economica che dal rapporto debito pubblico-Pil – scrive l’agenzia di rating S&P nella nota di metà anno sui debiti pubblici europei –. Dopo lo shock economico nella prima metà del 2020, il futuro merito creditizio dei paesi sviluppati dipenderà dal ritmo della ripresa economica, che a sua volta dipende dall'evoluzione della pandemia».

© RIPRODUZIONE RISERVATA