Chi vuole il "Great Reset" del debito globale

di Pietro Saccò

L'aumento dei tassi crea molti rischi in un contesto in cui il debito complessivo globale è vicino a 300mila miliardi. Ma (a sorpresa) l'Italia può stare tranquilla

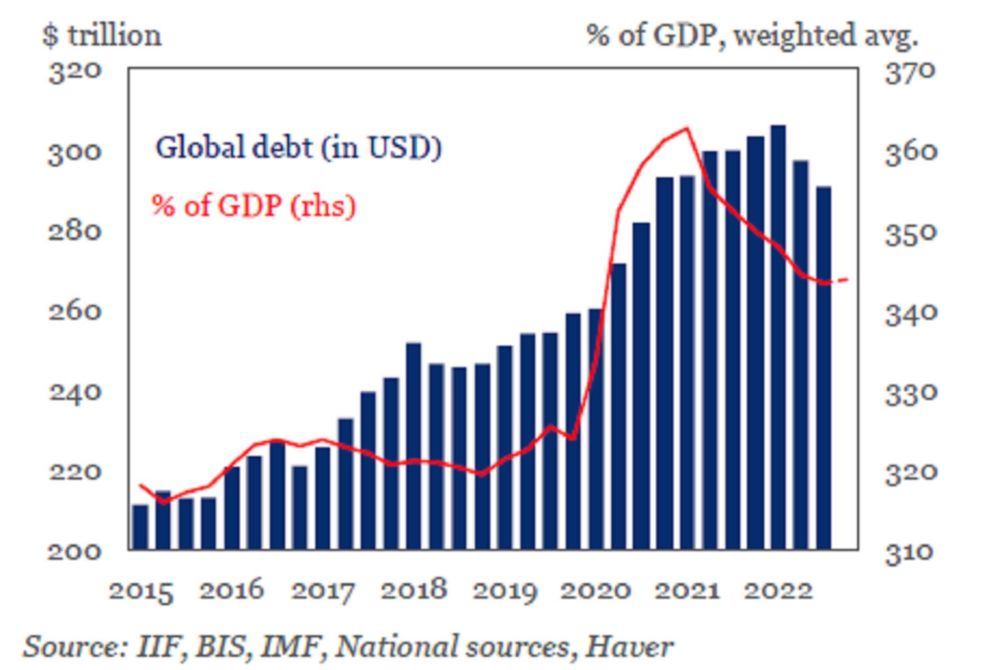

I tassi a zero e le migliaia di miliardi di dollari ed euro iniettati nel sistema finanziario dalle banche centrali non hanno risolto il problema del debito globale. Lo hanno solo congelato. Anzi: lo hanno sommerso sotto un’ondata di denaro. Adesso che la marea monetaria si sta ritirando, anche molto più bruscamente del previsto, la montagna del debito riaffiora e ha un’aria preoccupante.

All’inizio del 2022 il debito complessivo di governi, imprese e famiglie ha raggiunto il massimo storico di 305mila miliardi di dollari, ha calcolato l’Istituto di finanza internazionale (Iif), che associa tutte le principali grandi banche del mondo. Nei sei mesi successivi, con l’inizio della fase di rialzo dei tassi, la montagna del debito si è ridotta attorno ai 290mila miliardi di dollari. Ci allontaniamo dal record storico, ma l’Iif scrive che c’è «fermento di crisi».

Lo temono anche gli analisti di S&P, che in uno studio pubblicato venerdì scorso chiedono compromessi e invitano a un “Great Reset”, un grande ripristino dell’assetto mentale dei responsabili politici e della disponibilità delle persone ad accettare il cambio di contesto in cui l’indebitamento resta essenziale, ma diventa anche costoso. «Non c’è un modo semplice per tenere bassa la leva finanziaria globale – scrivono gli analisti dell’agenzia di rating –. I compromessi necessari tra la spesa e il risparmio includono più cautela nei prestiti, taglio delle spese eccessive, ristrutturazione delle imprese a basso rendimento e svalutazione del debito meno produttivo».

L’alto indebitamento in tempi di tassi elevati crea mille problemi collaterali. Martin Wolf, storico responsabile dei commenti del Financial Times, ha rilanciato l’allarme della Banca Mondiale sul debito dei Paesi poveri (il 15% è in difficoltà a rimborsare i creditori, il 45% rischia di esserlo presto, Sri Lanka, Ghana e Zambia sono già finite in bancarotta), allegando una complessa proposta di ristrutturazione per affrontare il problema «prima che sia troppo tardi». Prima, cioè, che si avvii una catena di default di Stati sovrani poveri che rappresenterebbe «una catastrofe umana e un enorme fallimento morale» con molte conseguenze pratiche devastanti anche per l’Europa, geograficamente vicina a molti degli Stati in difficoltà.

Sul blog della Banca centrale europea, invece, ieri tre economisti hanno evidenziato il problema dei bilanci aziendali: aziende troppo indebitate investono poco nei momenti di crisi e se non si aiutano le aziende a investire gli obiettivi europei di innovazione, crescita e transizione energetica diventano irraggiungibili.

L’Italia sembra guardare con relativa calma al riemergere del problema del debito. Sembra paradossale, per il Paese che con 2.765 miliardi di euro di debito pubblico è uno dei più grandi debitori del mondo. Il fatto è che la spinta al Pil reale prodotta dall’inflazione permette una riduzione del rapporto debito-Pil, che è il parametro centrale per misurare la sostenibilità di un debito pubblico. Secondo le stime il rapporto debito-Pil è sceso dal 154,9% del 2020 al 145,7% nel 2022 e nella nota di aggiornamento al Def il governo ha indicato che la riduzione proseguirà fino a ridurlo al 141,2% nel 2025.

Ieri S&P ha presentato le sue analisi di scenario sull’Italia senza particolari allarmi: nonostante si vada verso una piccola recessione seguita da una modesta ripresa (-0,1% la previsione sul Pil del 2023) e il Btp decennale nel 2024 dovrebbe arrivare a pagare in media tassi del 5,2% (rispetto al 3,7% attuale), l’Italia secondo il capo economista Sylvain Broyer parte da una situazione positiva. Merito della «maggiore resilienza delle banche» che hanno bilanci solidi, degli strumenti a disposizione della Bce per contrastare speculazioni sui debiti della zona euro, della disponibilità dei fondi del Next Gen Eu e anche della «maggiore competitività» dell’Italia rispetto ai principali concorrenti europei (a partire dalla Germania). Un effetto, quest’ultimo, dei salari che non stanno crescendo come altrove.© riproduzione riservata

© RIPRODUZIONE RISERVATA