Crediti deteriorati: Italia promossa, male Francia e Germania

di Redazione

Nel corso del tradizionale Meeting Npl si confema una polarizzazione tra i Paesi Ue, imprese in maggiore difficoltà. Con il Social banking soluzioni flessibili per le famiglie

Bene, ma non benissimo. La lotta delle banche europee contro i pericolosi crediti deteriorati (gli Npl, acronimo di Non performing loans ) mutui, finanziamenti, prestiti che i debitori non riescono a ripagare, da due anni a questa parte registra un rallentamento. Causato dalle due locomotive d’Europa, Francia e Germania, che fanno registrare un aumento sia degli stock che degli indicatori di rischio. Al contrario l’Italia, sino a dieci anni fa maglia nera, si conferma uno dei Paesi più virtuosi e prosegue la sua politica di derisking.

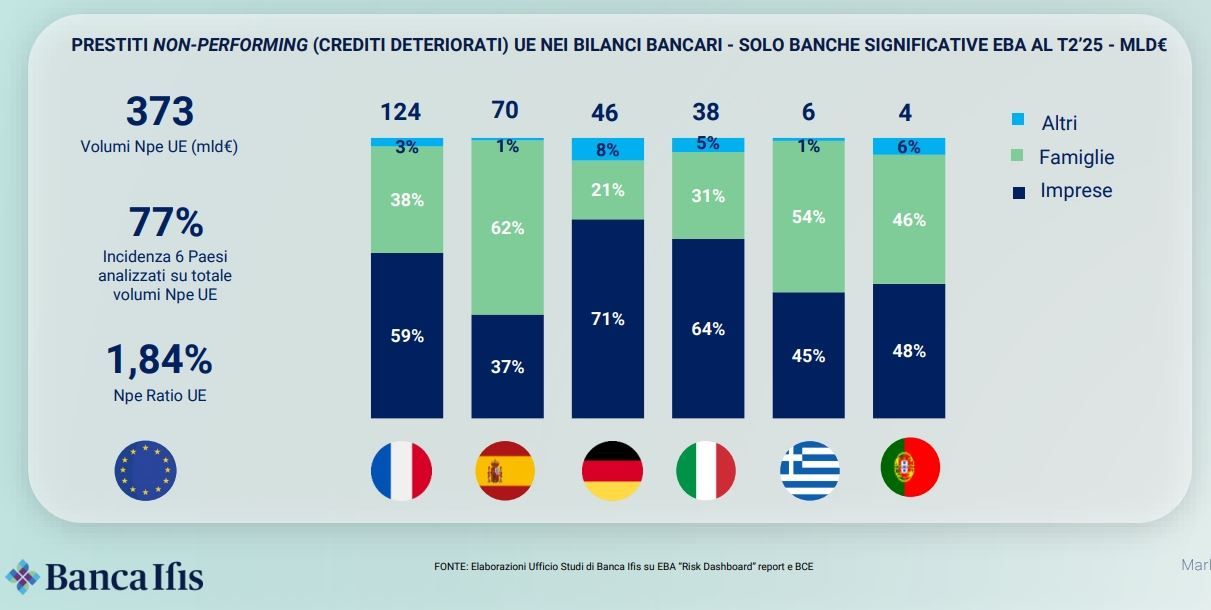

Sono queste le principali tendenze emerse nel corso della quattordicesima edizione del Npl Meeting, l’annuale appuntamento di Banca Ifis dedicato all’industria del credito deteriorato, a Villa Furstenberg a Mestre. Framework & Frontiers (Contesto e frontiere) il titolo scelto per tratteggiare lo scenario dei prossimi anni tra dazi Usa e crescita del Pil vicina alla zero (anche se i prestiti fanno segnare un aumento del 3%). Il rapporto Ifis, che analizza l’andamento degli Npl in sei Paesi, evidenzia un pericoloso aumento: lo stock delle banche significative dell’Ue è pari a 373 miliardi di euro, 16 miliardi in più rispetto al minimo storico del 2023. Un dato che nasconde una polarizzazione con un aumento signficativo in Germania (14 miliardi) e Francia (12 miliardi), con un’incidenza particolarmente alta nel settore immobiliare ma anche nel credito delle famiglie nel caso della Francia. Andamenti postivi invece per Italia, Spagna, Grecia e Portogallo, che registrano una riduzione dei crediti deteriorati.

Il contesto italiano appare stabile con uno “smaltimento” degli Npl che rallenta ma prosegue. I crediti difficilmente esigibili di banche e investitori sono 275 miliardi di euro (meno 8 miliardi in due anni), un dato molto distante dai picchi registrati nel 2015 (con una riduzione di 86 miliardi). Il lieve peggioramento è concentrato soprattutto nel segmento imprese: il tasso di deterioramento di queste ultime è passato dall’1,3% del 2023 al 1,8% del 2024, a causa soprattutto delle difficoltà nei settori edili, commerciale e dell’hospitality. Assai più solide invece le famiglie, il tasso di deterioramento del credito per loro è stabile allo 0,6%, in linea coi livelli degli ultimi cinque anni.

Nel triennio 2025-27 il tasso è previsto in calo al 2,3%, ben al di sotto della soglia del 5% fissata come obiettivo dalla Bce. Nello stesso periodo sono previste transazioni di per circa 22 miliardi di euro con un peso sempre maggiore del mercato secondario. Due secondo il rapporto le sfide del futuro: quella del consolidamento, già avviato negli ultimi due anni con 11 gruppi operativi tra i quali Banca Ifis che ha un portafogli di 21,6 miliardi, e quello tecnologico con l’adozione dell’Intelligenza artificiale come fattore abilitante lo snellimento dei processi. Infine, un terzo fattore chiave nello sviluppo del sistema è ricoperto dall’efficienza dei recuperi con i tempi che si stanno allungando: ben il 60% dei fascicoli ha più di cinque anni. In Italia si registrano circa 155 miliardi di euro di finanziamenti assistiti da garanzie pubbliche, quasi esclusivamente di residui di garanzie erogate in epoca Covid. Sul fronte delle famiglie, invece, lo scenario è migliore con 29 miliardi di garanzie pubbliche per l'acquisto di prima casa.

Nei giorni scorsi il presidente dell’Abi Antonio Patuelli aveva espresso preoccupazioni circa un possibile aumento degli Npl ma ha chiesto anche “regole più flessibili per banche, imprese e famiglie per ristrutturare i crediti deteriorati: chiediamo che l’Autorità bancaria europea renda meno rigida la normativa". Le nuove linee guida della Bce infatti impongono alle regole più severe, alle banche medio‐piccole vigilate a livello nazionale, per i crediti deteriorati precedenti al 2019.

“Negli ultimi dieci anni, l’industria italiana degli Npl ha saputo raggiungere una maturità tale che oggi la posiziona come alleato strategico delle banche, accogliendo con grande efficacia i nuovi stock di deteriorato. Questo percorso, che come Banca Ifis ci ha visti impegnati in prima fila, potrà continuare a essere efficace anche in futuro solo se l’industria italiana degli Npl saprà rimanere aggiornata in termini di sviluppo e innovazione: in tal senso, l’implementazione di nuove tecnologie sarà una componente fondamentale non solo per rendere i modelli operativi più efficienti, ma anche più sostenibili” ha dichiarato Frederik Geertman, amministratore delegato di Banca Ifis. Il tema sociale per Banca Ifis è centrale. Ha infatti avviato un progetto denominato Social Banking che – anche attraverso il supporto della tecnologia – consente la reinclusione finanziaria di clienti-debitori. Luca Lo Giudice, consigliere di amministrazione di Ifis Npl ha sottolineato l’importanza di mettere le persone al centro, offrendo soluzioni su misura per ogni persona indebitata. “Ogni anno incontriamo 1,5 milioni di famiglie e cerchiamo di intercettare un bisogno. Li chiamiamo clienti non debitori, sono padri di famiglia che hanno perso il lavoro. Il Social Banking che ci ha consentito di rivedere in chiave sociale il nostro processo di gestione dei crediti deteriorati. Ci può aiutare la tecnologia, ad esempio, una piattaforma per poter capire da soli, come risolvere il proprio problema debitorio. Il processo giudiziario deve essere l’estrema ratio”.

© RIPRODUZIONE RISERVATA

Seguici anche su Google Discover di Avvenire

Seguici anche su Google Discover di Avvenire