Sorpresa: il debito italiano ora è quasi rassicurante

di Pietro Saccò

Il rigore fiscale e i demeriti altrui hanno ridotto ai minimi da quasi vent'anni gli spread con gli altri titoli di Stato europei. E ora gli investitori stranieri lo guardano con molto interesse

È ancora grosso, pesante e costoso, eppure il debito pubblico italiano ha ormai smesso di fare paura. Inizia almeno con questa sicurezza il 2026 dell’economia italiana, che nonostante sia afflitta da una cronica debolezza della crescita ha fortunatamente perso il ruolo di protagonista nel dramma del debito globale. L'8 gennaio scorso, alla prima asta di Buoni poliennali del Tesoro del 2026, il dipartimento del Debito pubblico del ministero dell’Economia doveva raccogliere 20 miliardi di euro con un nuovo Btp a 7 anni e la riapertura di un Btp Green, cioè costruito con criteri ambientali, che scadrà nel lontano 2046. La partecipazione al collocamento è stata straordinaria, con centinaia di grandi investitori da oltre quaranta Paesi che hanno garantito una domanda complessiva di oltre 265 miliardi di euro, cioè più di tredici volte l’offerta, consentendo una discesa degli interessi. È normale che nelle prime aste di gennaio grandi fondi accorrano per fare scorta di titoli e bloccare gli interessi per l’intero anno, ma questo risultato ha confermato la grande fiducia che oggi gli investitori hanno nei titoli italiani.

Una fiducia preziosissima per il ministero dell’Economia, chiamato a gestire un debito che, a quota 3.125 miliardi di euro lo scorso novembre, resta uno dei più grandi del mondo (precisamente il sesto, in valore assoluto, dopo quelli di Usa, Cina, Giappone, Regno Unito e Francia). Quest’anno, prevede il Mef nelle “Linee guida della gestione del debito pubblico 2026” l’Italia dovrà raccogliere tra i 350 e i 365 miliardi di titoli con scadenza a medio e lungo termine. Si tratta, tenendo conto dei prestiti del Recovery Fund e gestione di cassa, di 256 miliardi necessari a rimborsare i vecchi titoli che vanno in scadenza ai quali vanno aggiunti circa 125 miliardi del fabbisogno statale dell’anno, sostanzialmente il deficit dei conti pubblici. Nei piani del Governo, l’anno si chiuderà con un debito a quota 3.193 miliardi di euro, al 137,4% del Pil, mentre quest’anno spenderemo in interessi sul debito quasi 110 miliardi.

Se la contabilità pubblica italiana è diventata così gestibile è in parte per meriti nostri – a partire dalla determinazione del Governo nel mantenere una severa disciplina fiscale – e in parte per demeriti altrui. Con una nota decisamente autocelebrativa, il Mef qualche giorno fa ha sottolineato come lo spread, a 62,8 punti, sia oggi ai livelli più bassi del 2008 (tanto da essere quasi sparito dalle cronache economiche) e ha rivendicato le promozione del giudizio sull’Italia arrivate nel 2025 da S&P, Fitch, Moody’s e da altre agenzie di rating minori. Addirittura Dbrs ha riportato l’Italia a un giudizio A come non accadeva da tempo.

L’Italia migliora in un contesto in cui le grandi economie europee hanno più di un problema con i loro debiti. La Germania ha dovuto abbandonare il suo tradizionale rigore fiscale per finanziare il colossale programma di spese per la difesa e la transizione climatica, con un debito destinato ad aumentare di 850 miliardi di euro in cinque anni. In Francia – dove lo spread è ormai stabilmente superiore al nostro – ogni tentativo di fare riforme per contenere il deficit si scontra con la fiera opposizione della popolazione. E anche rispetto a un significativo altro caso europeo di successo nella gestione del debito, quello della Spagna, l’Italia ha i suoi punti di forza. In un’analisi diffusa qualche giorno fa, Goldman Sachs ha confrontato la nostra situazione con quella della Spagna, notando che Madrid ha dalla sua parte un’economia più forte, capace di migliorare la produttività e quindi fare salire più rapidamente il Pil, che è il denominatore di ogni debito pubblico. L’Italia, sottolineano però gli analisti della banca d’affari americana, ha una maggiore stabilità politica, con poche minacce sulla tenuta della maggioranza e quindi scarsi rischi di un brusco cambiamento nella condotta fiscale.

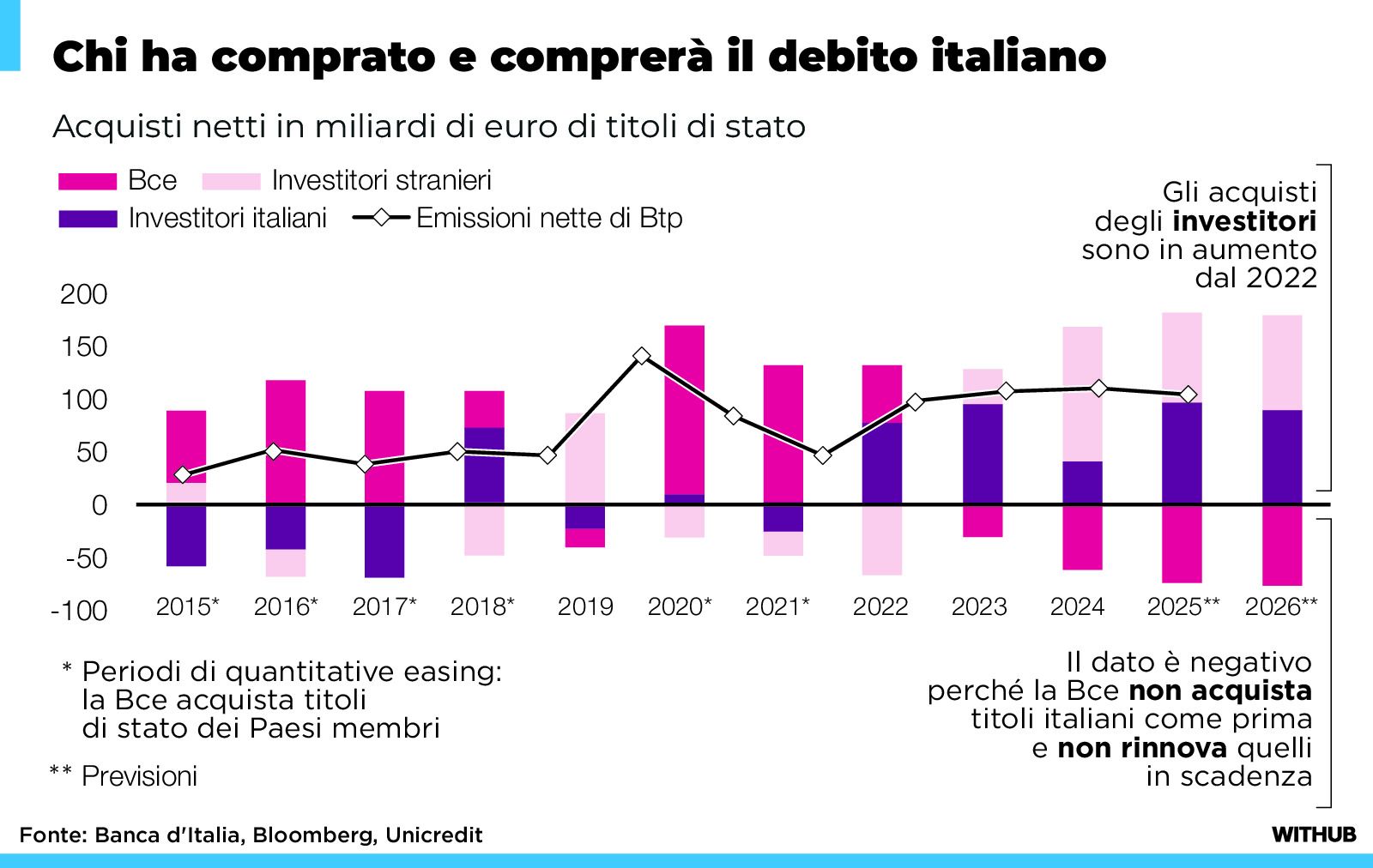

È in questo scenario che Paesi come l’Italia e la Spagna, i pezzi grossi del club dei Pigs, che includeva Grecia e Portogallo e indicava il ventre molle dell’Europa durante la crisi del 2008, oggi possono ambire a conquistarsi un posto importante nella geografia del debito globale. I bond italiani e spagnoli, ha notato un analista sul Financial Times, sono percepiti come più sicuri, entrando così «in un regime differente» che apre a possibilità di essere oggetto di investimento massiccio delle grandi banche centrali, a partire dalla ricchissima Banca del Popolo Cinese, che negli ultimi dieci anni ha dimezzato il suo portafoglio di titoli americani, portandolo sotto i 700 miliardi, al livello più basso degli ultimi diciassette anni. Secondo i dati della Banca d’Italia, i titoli del debito pubblico detenuti da non residenti sono saliti da 763 miliardi a fine 2024 a 850 miliardi a settembre 2025, con un aumento di circa 86 miliardi che compensando anche le vendite della Banca centrale europea, impegnata nella riduzione del suo portafoglio di titoli di Stato acquistati negli anni dell’allentamento quantitativo. Dopo i circa 75 miliardi di Btp incassati e non ricomprati nel 2025, Francoforte (che detiene ancora oltre 300 miliardi di euro di titoli di Stato italiani) si appresta a tagliare dal suo bilancio altri 75 miliardi di euro di Buoni del Tesoro quest’anno.

Sembra insomma un po’ una corsa dove anche grazie agli infortuni degli “avversari” chi era più indietro riesce a recuperare pur senza accelerare troppo. Il Tesoro mantenendo il suo ritmo stabile sta riuscendo a riportare il debito pubblico italiano in una condizione di “normalità”, che può portare però sorprendenti vantaggi aggiuntivi in termini di diversificazione degli acquirenti e, in definitiva, di prezzo da pagare per raccogliere fondi sul mercato. Se poi riusciremo a trasformare questo potenziale vantaggio anche in una maggiore espansione del Prodotto interno lordo, investendo cioè le scarse risorse a disposizione in misure pro-crescita, allora anche il rapporto debito/Pil tornerebbe su livelli meno astronomici e la zavorra del passivo di Stato tornerebbe, finalmente, ad essere sopportabile.

© RIPRODUZIONE RISERVATA

Seguici anche su Google Discover di Avvenire

Seguici anche su Google Discover di Avvenire