Il 70% del debito pubblico arriva dagli squilibri della previdenza

di Pietro Saccò

La somma dei disavanzi degli ultimi 36 anni vale 1491 miliardi. E gli choc demografici del 2032 e 2044 faranno saltare il banco

Viviamo gli anni in cui per la prima volta ai pensionandi italiani viene chiesto di pagare il conto degli storici squilibri del sistema previdenziale. Per decenni le persone vicine alla pensione erano riuscite a schivare il conto, ogni volta i governi rimandavano buona parte del pagamento scaricandolo su chi sarebbe arrivato dopo di loro. Un capolavoro, in questo senso, è stata la riforma Dini nel 1995, che ha stabilito il passaggio dal generoso sistema retributivo al più sostenibile calcolo contributivo, dandogli però una gradualità così morbida che ancora oggi, e sono passati più di vent’anni, solo il 5% delle pensioni è basato interamente sul contributivo.

È toccato ad Elsa Fornero, nel contesto di emergenza del governo Monti, ammettere che l’Italia non poteva più permettersi tanta calma nella sua transizione previdenziale. La brusca accelerazione dell’adeguamento dell’età di pensionamento delle donne, anticipata dal 2026 al 2018 dall’ex ministro del Lavoro, è stato il primo vero segnale d’allarme per i pensionandi: sarebbe toccato a loro, la generazione dei nati negli anni ’50, fare i primi sacrifici veri per rimettere in equilibrio il sistema.

Il rischio demografico

Equilibrio che per altro resta precario, nonostante quel correttivo, a causa del fattore demografico, il combinato disposto di invecchiamento della popolazione e crollo delle nascite, che porterà il sistema, nel complesso, a un rapporto di uno a uno fra lavoratori e pensionati. Secondo le stime dell'Istat la prima tappa critica arriverà nel 2032, quando andranno in pensione un milione e 55mila baby boomers, un record assoluto. Sono i nati nel 1964 che entreranno nel novero dei pensionati proprio quando il livello di nascite nel Paese si attesterà a un minimo di 450mila. Nel 2044, poi, tra 27 anni, un terzo degli italiani avrà più di 65 anni e la spesa previdenziale salirà al 18% del Pil. Non basta: ventuno anni dopo nel 2065, il numero dei decessi doppierà quello delle nascite.

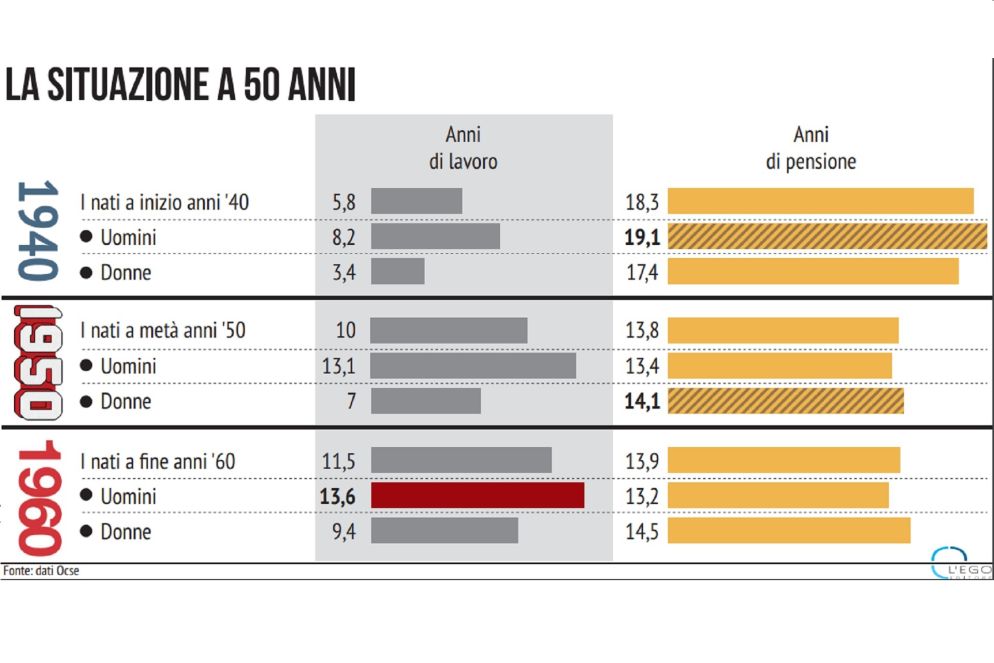

La diseguaglianza intergenerazionale

Un’indagine focalizzata sull’Italia contenuta nel recente studio dell’Ocse sulle diseguaglianze ha svelato con chiarezza quanto sia peggiorata la prospettiva per chi ha compiuto a cinquant’anni nel decennio della crisi. Incrociando i dati su regole previdenziali e aspettative di vita, l’Ocse calcola che in media un italiano nato negli anni Quaranta quando arrivava a 50 anni doveva lavorare ancora poco meno di 6 anni per poi starsene in pensione per 18 anni, mentre l’italiano nato negli anni Sessanta a 50 anni deve lavorare ancora 11 anni e mezzo per poi stare in pensione 14 anni scarsi. Per le donne il passaggio è stato pesante: le cinquantenni nate negli anni Quaranta avevano davanti 3 anni e mezzo di lavoro e 17 anni e mezzo di pensione. Quelle degli anni Sessanta devono lavorare il triplo e stare in pensione due anni e mezzo in meno.

Meglio non allargare l’indagine a quelli nati dopo gli anni Sessanta: l’Ocse nella sua indagine fa presente che sarà difficile pagare loro pensioni decenti. Si poteva immaginare che sarebbe finita così. Cioè che a un certo punto l’Italia avrebbe dovuto pagare il conto della sua ostinata generosità previdenziale. Una prodigalità suicida per il Paese, se la si guarda con un orizzonte di tempo che va oltre l’interesse di un paio di generazioni, ma salvifica per i governi che l’hanno realizzata, non vedendo mai oltre la prossima scadenza elettorale.

Il rapporto tra pensioni e debito pubblico

Il quarto rapporto sul "Bilancio del Sistema previdenziale italiano" elaborato dal centro di ricerca Itinerari Previdenziali mette insieme cifre impressionanti sui costi di quella generosità. Nel 2014 per pagare i 444 miliardi di costi del welfare – di cui 216 miliardi sono le pensioni, altri 111 miliardi la sanità, il resto sono assistenza e prestazioni temporanee – lo Stato ha dovuto impiegare ovviamente tutto l’incasso dei contributi, ma ci ha dovuto aggiungere quello delle imposte sui redditi delle persone (l’Irpef) e delle società (l’Ires) più l’imposta regionale sulle aziende (l’Irap) e un terzo dell’Isos (l’imposta sostitutiva). Il welfare si prende “il grosso” delle tasse, per tutte le altre spese avanzano le imposte indirette, come l’Iva e le accise.

Se non ce n’è abbastanza bisogna indebitarsi. Dedicare questa enorme fetta della spesa pubblica a pensioni e welfare non solo ha privato l’Italia delle risorse per fare investimenti o ridurre le tasse per creare crescita futura. Ha anche fatto decollare il debito. Itinerari Previdenziali somma il costo annuo degli squilibri tra contributi versati e prestazioni pagate dai vari enti pensionistici e assistenziali pubblici negli ultimi 36 anni. La somma di quei disavanzi è un passivo che, ai valori di oggi, ammonta a 1.491 miliardi di euro. La spesa per coprire i buchi di un sistema previdenziale e assistenziale troppo generoso ha generato quasi il 70% dell’attuale debito pubblico.

Le pensioni del futuro

Oggi in Italia chi arriva a sessant’anni scopre, con comprensibile rabbia, di essere chiamato, nel suo piccolo, a rimediare al guaio creato nei decenni passati: gli viene chiesta più pazienza per arrivare alla pensione o un sacrificio per ritirarsi prima. Chi invece arriva a trent’anni alla pensione è meglio che non ci pensi. «Se dovessimo dare la simulazione della pensione ai parasubordinati rischieremmo un sommovimento sociale» ammise nel 2010 l’allora presidente dell’Inps, Antonio Mastrapasqua.

Più attuale del fosco futuro previdenziale è però il presente lavorativo e più in generale economico a scoraggiare il trentenne italiano di oggi. Il lavoro non abbonda, i salari sono bassi, la tassazione molto alta e certi costi, come quelli degli immobili, proibitivi. La Fondazione Bruno Visentini ha costruito un Indice di divario generazionale, un indicatore che attraverso parametri come il reddito, la ricchezza, i prezzi delle case, le infrastrutture fisiche e digitali e l’educazione misura gli ostacoli economici e sociali che impediscono a un giovane di raggiungere una sua indipendenza e quindi diventare adulto. Fatto 100 il divario intergenerazionale del 2004, nel 2016 è già salito oltre quota 150 e nel 2030 senza correzioni drastiche raggiungerà i 300 punti.

Analizzando il “caso Italia” ieri il Financial Times notava che nonostante la ripresa economica nel nostro Paese l’emigrazione dei giovani continua ad aumentare. Altrove, ad esempio in Spagna o Portogallo, si è fermata. La prospettiva di restare in un Paese il cui principale sforzo economico è trovare i soldi per pagare le pensioni ai suoi anziani non è, evidentemente, il sogno di un millennial.

* Articolo aggiornato il 15 novembre 2017 alle 13.30. Per errore le imposte dirette erano state indicate come imposte indirette.

© RIPRODUZIONE RISERVATA

Seguici anche su Google Discover di Avvenire

Seguici anche su Google Discover di Avvenire