Nella realtà mediatica e politica, che spesso si confondono e sovrappongono, sembra di essere tornati all’autunno rovente del 2011, quando la parola spread era fuoriuscita da uffici studi e monitor dei computer per entrare nelle case degli italiani. Abbiamo imparato a conoscere fin troppo bene che cosa sia il differenziale fra i Titoli di Stato decennali italiani e gli omologhi Bund tedeschi, tornato a oscillare intorno ai 160 punti, ben lontano quindi dal record storico a quota 574 raggiunto il 9 novembre di otto anni fa. Ora a creare scompiglio nel dibattito italiano è una nuova parola.

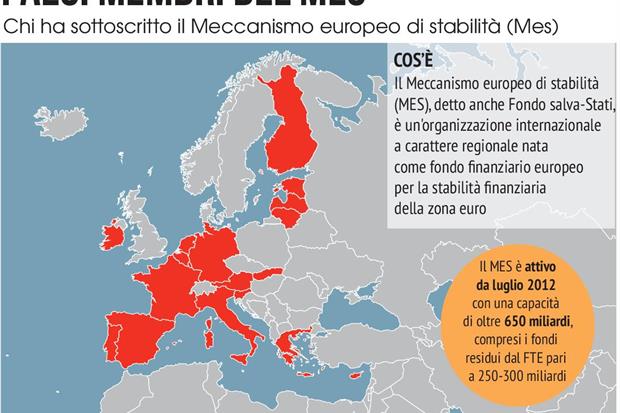

Appartiene ancora una volta al mondo della finanza ma, come lo spread, ha potenzialmente a che fare con il portafoglio di tutti i cittadini europei: l’acronimo Mes, Meccanismo europeo di stabilità. Meglio allora provare a capire cosa sia e a che cosa serva quest’organizzazione internazionale a carattere regionale, nata come fondo finanziario europeo per la stabilità dell’Eurozona.

Concepita in pratica per aiutare i Paesi che hanno difficoltà a finanziarsi sui mercati perché lo spread – proprio lui – è andato fuori controllo. Meglio imparare a conoscere il Mes, perché dalla sua riforma, decisa a livello europeo, potrebbe dipendere, più che il destino dell’attuale governo, quello del nostro debito pubblico qualora ci ritrovassimo nelle condizioni del 2011.

Nuovo nome, vecchio Fondo

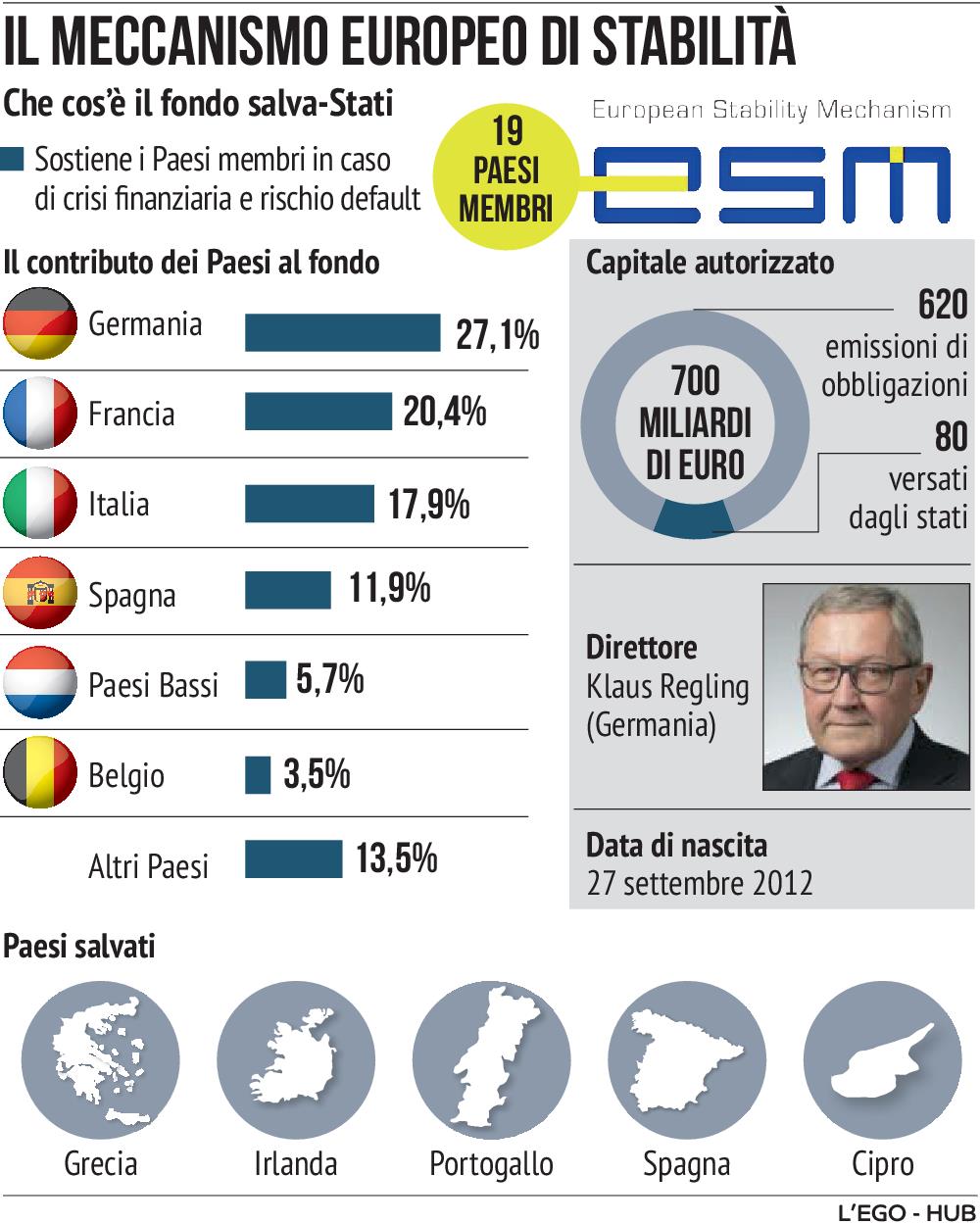

Il Mes ha sede a Lussemburgo e nasce integrando l’esperienza di altri strumenti: è attivo infatti dal luglio del 2012, noto come Fondo salva-Stati, essendo l’evoluzione dei precedenti meccanismi, Fesf (Fondo europeo di stabilità finanziaria) e Mesf (Meccanismo europeo di stabilità finanziaria), pensati nel 2008 allorché, a seguito della crisi finanziaria ed economica globale, i Paesi all’interno dell’Unione monetaria decisero di tutelarsi per evitare una sorta di effetto domino alimentato dalla speculazione, qualora le "tessere" più fragili fossero crollate.

Il Mes può concedere prestiti ai Paesi in difficoltà, una soluzione utilizzata finora da Irlanda, Portogallo, Grecia e Cipro, o per la ricapitalizzazione indiretta delle banche (la richiesta è arrivata a oggi dalla sola Spagna). Altri strumenti previsti dallo statuto del Meccanismo – come l’aiuto illimitato da parte della Bce sotto forma delle famose Omt, un piano che di fatto permette l’acquisto senza limiti di Titoli di Stato del Paese in crisi – non sono invece mai stati utilizzati. Il Mes è insomma una sorta di "prestatore di ultima istanza", insieme alla Banca centrale europea, con il quale l’Eurozona interviene, in modo analogo a quanto fa il Fmi, in soccorso di uno Stato a corto di liquidità per evitare un default disordinato.

Come si finanzia il Mes

Il Meccanismo viene finanziato dai diciannove Paesi dell’area Euro, con una ripartizione percentuale in base alla loro importanza economica e quindi alla partecipazione al capitale della Bce: la Germania contribuisce per il 27,1 %, seguita da Francia (20,3%) e Italia (17,9%). La “potenza di fuoco”, come si suol dire, complessivamente autorizzata del Mes è di 705 miliardi, ma il finanziamento diretto da parte degli Stati supera di poco gli 80 (l’Italia ha versato 14,3 miliardi, la Francia 20 e la Germania 27). I restanti 615 miliardi possono essere raccolti sui mercati finanziari attraverso l’emissione di bond con durata da 1 mese a 45 anni e un rating molto alto (Aa1 per l’agenzia Moody’s e AAAper Fitch).

La questione delle "condizionalità"

Come ha sperimentato la Grecia, per ricevere gli aiuti uno Stato deve accettare un piano di riforme per ritrovare la sostenibilità dei conti pubblici, spesso molto dure e impopolari, la cui applicazione sorvegliata dalla famosa “Troika”, il comitato costituito da Commissione, Bce e Fmi. C’è chi ha attaccato duramente questi programmi draconiani, considerandoli un "ricatto" per ottenere l’aiuto del Mes; e c’è chi, all’opposto, ha criticato il Fondo salva-Stati e la sua funzione di prestatore di ultima istanza perché incentiverebbe la "leggerezza" nella spesa pubblica di alcuni governi, fiduciosi di poter essere comunque salvati con i soldi di qualcun altro.

La riforma del Mes, avviata nel 2018, è un tentativo di conciliazione tra queste opposte spinte. L’ipotesi di una ristrutturazione del debito per i Paesi che chiedono di accedere ai programmi di sostegno è stata prevista ad esempio proprio per evitare che un Paese in difficoltà possa far ricorso all’aiuto del Meccanismo senza procedere ad alcun tipo di riforma o intervento strutturale: in pratica limitandosi a incassare il prestito senza tenere sotto controllo i conti pubblici, sapendo che il Mes provvederà a saldare i creditori.

La ristrutturazione del debito non avverrà però automaticamente e in ogni caso "ex ante" quale condizione per accedere ai prestiti: il Paese richiedente sottoscriverà infatti una lettera di intenti per negoziare il sostegno del Mes in cambio dell’impegno a riportare sui binari i conti pubblici. Formalmente il ruolo della Commissione, in proposito, non viene ridotto, ma di fatto l’esecutivo comunitario si troverà a dover tenere in conto delle posizioni che esprimerà il Mes, organismo terzo e tecnico.

La stessa ristrutturazione, pur non essendo un requisito necessario per la concessione del credito, diventerà però più semplice, perché prevede un voto unico di tutti i creditori e non, come accade oggi, un voto separato per ogni tipologia di Titolo di Stato detenuto.

I privati che hanno prestato soldi agli Stati in crisi (i Bot People, cioè) potranno quindi perdere più facilmente una parte del loro investimento. Il timore espresso dal governatore della Banca d’Italia, Ignazio Visco, è che i creditori, semplicemente contemplando questa possibilità e quindi anche in assenza di default ordinato, finiscano per chiedere interessi più alti ai Paesi che percepiscono più a rischio come il nostro, infiammando il costo degli interessi sul debito.

L’Italia è quindi tagliata fuori dagli aiuti per il suo debito se prima non lo ristruttura?

Con la riforma, il Mes disporrà ancora di due tipologie di linee di credito per rispondere situazioni diverse. La prima è chiamata Pccl (Precautionary conditioned credit line) ed è accessibile ai Paesi dell’Eurozona considerati molto solidi in base ad alcuni parametri, il più noto dei quali è un rapporto debito/Pil sotto il 60%. L’Italia insieme a Grecia, Portogallo, Belgio, Cipro, Francia, Spagna, Austria, Slovenia e Irlanda non rispetta ad esempio questo parametro, e ne sarebbe quindi esclusa.

Ma non per questo dovrebbe ristrutturare necessariamente il debito. Esiste infatti una seconda linea di credito, l’Eccl (Enhanced conditions credit line) accessibile a tutti i Paesi dell’area Euro, Italia inclusa, con una situazione economica e finanziaria in generale solida o in traiettoria per esserlo. Niente rapporto debito/Pil sotto il 60% quale requisito dirimente, per intendersi.

Le novità sul fronte della crisi bancaria

Nel pacchetto ci sono diverse iniziative per approfondire l’Unione economica e monetaria. Una delle novità più interessanti della riforma del Mes riguarda la possibilità di utilizzare il Meccanismo come fondo per le risoluzioni bancarie ossia le ristrutturazioni gestite da autorità indipendenti. È la cosiddetta procedura di "backstop", fortemente voluta dall’Italia, con la quale il Meccanismo potrà finanziare il Fondo di risoluzione unico – finanziato dalle banche europee per aiutare istituti finanziari in difficoltà – fino a 55 miliardi. In questo modo si dovrebbe scoraggiare fortemente la speculazione sulle banche.