Energia. Il TTF non funziona più. Al prezzo del gas serve un tetto

Visitatori alla fiera International Exhibition for Equipment and Technologies for the Oil and Gas Industries "Neftegaz" a Mosca

Mettere un tetto alle quotazioni del gas naturale, come chiede l’Italia, significa riconoscere che il mercato europeo del gas non sta funzionando, non è più efficiente nel formare il prezzo di una materia prima fondamentale per la nostra economia. Sono comprensibili le resistenze dei Paesi Bassi e della stessa Commissione europea: per Bruxelles un limite massimo al prezzo del gas sarebbe il primo vero passo indietro rispetto alla strategia di liberalizzazione del mercato dell’energia portato avanti con determinazione negli ultimi vent’anni; per Amsterdam il "price cap" comporterebbe un ridimensionamento delle prospettive future del suo fiorente e promettente mercato energetico-finanziario.

La strategia di liberalizzazione del mercato del gas

L’Europa negli anni ha riformato il mercato dell’energia con l’approccio che da sempre contraddistingue la sua visione dell’economia: l’approccio "neoclassico", secondo il quale più si favorisce la concorrenza più i prezzi scendono, a vantaggio di imprese e famiglie. Applicato al gas naturale, questa visione ha portato alla creazione di diversi mercati del gas, hub dove aziende del settore e investitori finanziari si scambiano la materia prima. Chi per venderla ai clienti finali (cioè le imprese e le famiglie) e chi per fare trading, cioè sfruttare i movimenti del mercato per guadagnarci.

Questa strategia ha portato, tra le sue conseguenze, a scoraggiare gli accordi a lungo termine per le forniture di metano, come quella che l’Italia ha appena firmato con l’Algeria e firmerà in questi giorni in Africa, per favorire invece gli acquisti di gas sui mercati regolati: l’idea è che vincolando gli acquisti di gas per molti anni, se non decenni, a prezzi poco variabili, queste intese non favoriscano il migliore funzionamento del mercato.

Lo scorso dicembre, con la sua ultima strategia energetica, la Commissione europea ha proposto di abbandonare del tutto i contratti a lungo termine dal 2049.

Il mercato libero e l'effetto sui prezzi

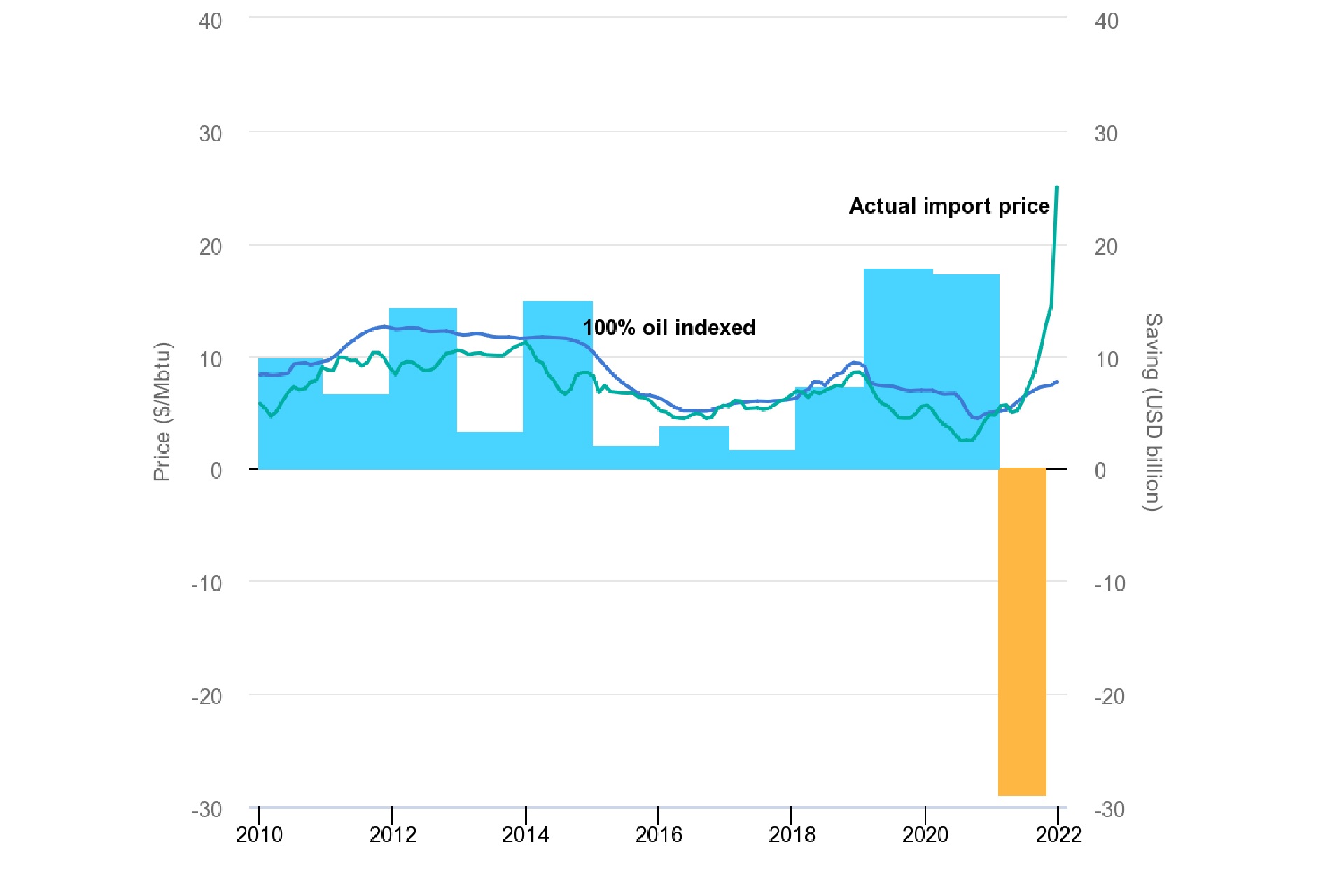

Favorire la massima apertura di mercato sembrava essere stata una buona idea. Secondo uno studio dell’Agenzia internazionale dell’energia (Aie), nel decennio passato l’Unione europea ha risparmiato 70 miliardi di dollari sulle importazioni di gas rispetto a quanto avrebbe speso se tutte le forniture fossero rimaste legate al prezzo del petrolio, come spesso avviene per gli accordi a lungo termine. Nel solo 2021, però, l’impazzimento delle quotazioni del gas ha portato a una maggiore spesa di 30 miliardi di euro.

Quest’anno, anche se l’Aie non lo dice, il sovrapprezzo potrebbe essere anche maggiore. L’ultimo aggiornamento europeo sui prezzi all’ingrosso del gas dice che nel terzo trimestre del 2021 il gas comprato sugli hub è stato pagato in media 95 euro per MWh, un prezzo più di quattro volte superiore a quello delle più convenienti importazioni con contratti a lungo termine, che per l’Italia oscillavano tra i 17,70 e i 19,95 euro per MWh per le forniture da Russia, Algeria e Nordeuropa.

L'egemonia del TTF olandese

La strategia europea ha portato alla nascita di diversi hub, mercati del gas dove aziende e investitori si scambiano contratti future per le forniture di gas con consegne mensili, contratti che servono sia per acquisti reali di gas naturale che per fare hedging, cioè proteggersi da imprevedibili variazioni dei prezzi.

Tra gli hub europei c’è anche l’italiano PSV, ma l’olandese Title Transfer Facility (il TTF) si è imposto come il mercato di riferimento. In Europa e nel mondo. Nel 2021 sul TTF ci sono stati scambi di gas per 53mila TWh di elettricità, contro i 6mila del secondo mercato principale (il britannico Npb) e i mille abbondanti del Psv italiano.

Il 68% degli scambi sul TTF ha riguardato contratti future, segno di una predominanza di operazioni puramente finanziarie rispetto a quelle per l’effettivo acquisto fisico di gas. È sul TTF che si fa il prezzo del gas europeo.

Questo hub è operato da Gasunie, società olandese che controlla buona parte della rete del metano dei Paesi Bassi, una infrastruttura di minori dimensioni nel Nord della Germania, il 60% del BBL (il gasdotto che collega Paesi Bassi e Regno Unito) e il 9% del Nord Stream, la famigerata condotta che porta il gas russo direttamente in Germania, evitando i Paesi dell’Est Europa.

Il mercato appartiene però all’Intercontinental Exchange (ICE), gigante delle piattaforme finanziarie fondato nel 2000 da Jeffrey Sprecher con il sostegno delle grandi banche di investimento. ICE è un gruppo da 7,1 miliardi di dollari di fatturato che dal 2013 controlla anche il NYSE, cioè la Borsa di New York.

Essendo una Borsa, più scambi ci sono più Ice guadagna. Nel 2021 gli scambi sul TTF sono aumentati del 45% e il gruppo ha visto crescere del 10% i suoi ricavi nel settore dell’energia, a 1,2 miliardi di dollari.

La differenza di costi del gas sul mercato TTF e quello comprato tramite i contratti a lungo termine a prezzi legati alle quotazioni del petrolio - International Energy Agency

Un mercato del gas al servizio del trading

Eppure la corsa del prezzo del gas ha dimostrato che questo mercato - sui cui risultati si basano anche i prezzi delle nostre bollette - ha molti problemi. Lo ha detto apertamente Torbjorn Tornqvist, miliardario svedese primo socio e amministratore delegato di Gunvor, multinazionale svizzero-cipriota tra i maggiori trader di materie prime energetiche. Gli hanno chiesto se il mercato del gas europeo funziona: "Penso sia rotto, lo è davvero… E il problema è un prezzo TTF disfunzionale" ha risposto Tornqvist.

In un’analisi sulle cause del folle 2021 del TTF, Patrick Heather dell’Oxford Institute for Energy Studies ha individuato diverse cause "reali" per l’aumento delle quotazioni: una cattiva gestione degli stoccaggi, il sostanziale esaurimento del giacimento olandese di Groningen, le tensioni con la Russia.

Nessuna di queste però basta a giustificarle. L’analista parla di livelli di volatilità "incredibili e senza precedenti" con rincari "davvero inediti, non solo per il mercato del gas, ma per i mercati dell’energia in generale, dove niente di questo genere era mai successo prima".

Le strategie speculative dei trader con obiettivi puramente finanziari, che sono la maggioranza degli operatori sul TTF, intensificano le tendenze al rialzo e al ribasso. Secondo Heather è possibile che le mosse dei trader per fare salire i prezzi per ragioni speculative prima della chiusura del 2021 abbiano "provocato ed esacerbato" la corsa del prezzo del TTF a dicembre.

Arginare la speculazione sul gas

Un mercato così volatile, dove i movimenti speculativi prevalgono sulle dinamiche di offerta e domanda, non è uno strumento affidabile per determinare il prezzo finale di una materia prima essenziale come il gas.

Arginare le variazioni delle quotazioni, magari con un tetto al prezzo, può essere una soluzione per contenere le speculazioni e riavvicinare il TTF alla sua essenza: l’offerta e la domanda di gas. Ma nessun grande mercato delle materie prime ha un "price cap": accettarlo per ICE (e per il governo olandese) significherebbe ammettere che l’estrema "finanziarizzazione" di questa materia prima è diventata un problema e che quindi il potenziale di business del trading delle materie prime è più modesto di quanto potessero sperare ad Amsterdam.