Massimo Arrighetti, dal 2010 alla guida di Sia

Nel futuro del mondo dei pagamenti c’è ancora spazio per le vecchie banche. Non era scontato, dato che con l’evoluzione delle tecnologie per il trasferimento di denaro il settore negli ultimi tempi è stato invaso dalle potenze della Silicon Valley — Apple, Amazon e Google su tutte — e affollato da startup e aziende fintech esterne al mondo bancario ed estremamente competitive. Invece oggi debutta in cento negozi tra Roma, Milano e Torino il servizio di pagamento via telefonino Jiffy,

che trasferisce in un istante i soldi dal conto corrente di chi compra a quello di chi vende. Rimettendo le banche al centro del sistema. Jiffy azzera, per la prima volta, il tempo dello spostamento del denaro tra conti bancari ed è in qualche modo l’antipasto dell’imminente rivoluzione dell’instant payment.

Spostare il denaro in un istante

Il servizio è una creatura di Sia, l’azienda fondata nel 1977 da Banca d’Italia, Abi e un gruppo di banche nazionali per sviluppare il sistema di pagamenti tra gli istituti di credito italiani (la sigla Sia significava infatti Società Interbancaria per l’Automazione). Sono passati quarant’anni e oggi Sia è leader internazionale nelle infrastrutture e nei servizi tecnologici per il mondo finanziario,

gestisce le piattaforme adottate diciannove banche centrali (dalla Palestina alla Nuova Zelanda passando per la Scandinavia) così come il sistema STEP2, a cui sono collegate 4.800 banche di 34 paesi europei e dal quale passano il 40% dei pagamenti elettronici nell’area dell’euro.

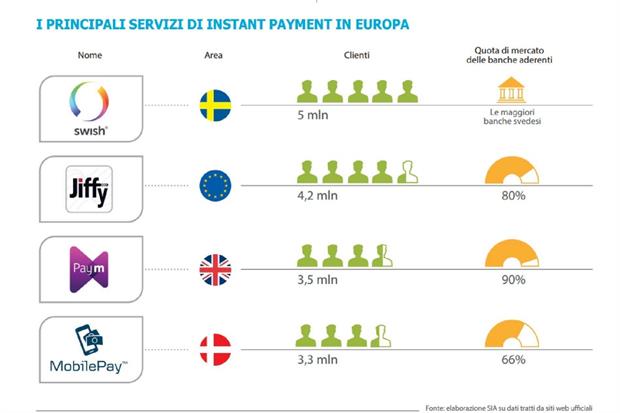

Abituata a innovare e a costruire le “autostrade” su cui transitano i nostri soldi, Sia ha lanciato Jiffy nel 2014 come sistema per il trasferimento istantaneo di denaro tra persone: basato sugli smartphone e sui bonifici tra conti correnti bancari e adottato da oltre 110 banche italiane Jiffy ha raggiunto i 4,2 milioni di utenti, affermandosi come primo servizio per i pagamenti digitali tra persone nella zona euro. Adesso, in collaborazione con Intesa Sanpaolo, debutta nei negozi, mentre entro la fine dell’anno raggiungerà anche il Web proponendosi come forma di pagamento per gli acquisti dell’e-commerce.

«Nell’attività di pagamento in definitiva i soldi si devono spostare da un “contenitore” a un altro “contenitore”, che può essere un conto bancario, postale, una carta prepagata… Noi siamo “in mezzo” a quei contenitori, mettiamo a disposizione la piattaforma per fare sì che, indipendentemente dallo strumento, il denaro arrivi a destinazione. Siamo al servizio di chiunque voglia fare un sistema di pagamento» spiega Massimo Arrighetti, manager 60enne approdato in Sia nel 2010 dopo avere fatto consulenza alle banche nel gruppo McKinsey, curato la nascita del Banco Posta nel gruppo Poste Italiane ed essere stato il responsabile della Divisione Rete di Intesa Sanpaolo.

Sia propone alle banche Jiffy come sistema da integrare per trasferire i soldi in tempo reale, con tutta l’esperienza di chi gestisce la piattaforma attraverso cui deve passare quel denaro. Il mercato dei pagamenti via smartphone si sta facendo molto affollato anche in Italia, dove è già forte la startup Satispay (che proprio ieri ha annunciato l’accordo con Esselunga) c’è l’emergente Tinaba di Matteo Arpe e sono arrivati, tramite UniCredit e con il supporto tecnico della stessa Sia, anche il servizio Pay di Apple e la cinese Alipay. Arrighetti non è certo intimorito: «Prendiamo Apple Pay: lì il sistema prevede che i soldi vadano dal conto a una carta passando attraverso Apple. Addirittura si allunga la filiera di chi prende una commissione sul pagamento e sono tutti passaggi che alla fine deve pagare il consumatore finale — spiega il manager —. Jiffy fa comunicare direttamente le banche. È un sistema più efficiente. Noi lo mettiamo a disposizione, poi ognuno fa le sue scelte».

Pagamenti veloci come le merci

Una novità che colma un paradossale ritardo che fa notare lo stesso manager: «Oggi la logistica delle merci è più veloce della logistica del denaro. Io posso ordinare all'Esselunga o ad Amazon dei prodotti che mi arrivano a casa in un paio d’ore. Però pago con carta di credito e l'Esselunga i soldi li riceve almeno il giorno dopo. Se poi sono un’impresa e pago un fornitore con un bonifico, lui quei soldi li può ricevere e utilizzare il giorno dopo o quello dopo ancora». I prodotti sono più veloci dei pagamenti ed è incredibile, dal momento che i primi si tratta di spostamenti “fisici” e per i secondi di trasferimento di “dati”. «L’instant payment può essere una grande rivoluzione e dare un contributo al Pil: perché aumenta la velocità di circolazione della moneta — continua Arrighetti —. Se i soldi sono trasferiti all’istante possono essere spostati più di una volta al giorno e questo significa che le tesorerie delle aziende possono ridurre sensibilmente il capitale circolante e avere certezza immediata del pagamento».

La spinta al Pil dall'instant payment

Arrighetti fa un esempio pratico di cosa può volere dire questa rivoluzione: «Se sono un'azienda che oggi fa magazzino, ricevo la merce, la stocco e la pago a 90 giorni. Lungo la filiera ho un sacco di stock immobilizzati, che hanno un prezzo. Nell'azienda del futuro prossimo, con una logistica che consegna tutto in 24 ore, il produttore può avere un unico magazzino, disporre di un sistema automatico per l’approvvigionamento quando le scorte si riducono e pagare all’istante quando arriva la consegna. Un economista le direbbe che questa riduzione del capitale circolante immobilizzato può valere diversi punti di Pil».

È un’occasione per migliorare la competitività del sistema industriale che l’Italia, che ha la fortuna di avere in casa un’azienda capace da fare da perno di un sistema dei pagamenti adatto alla rivoluzione di Industria 4.0, non può lasciarsi sfuggire. «Se saremo lenti a cogliere questa evoluzione perderemo altri punti di produttività rispetto ai sistemi industriali più avanzati, come quello dei tedeschi, tra l’altro già oggi pagano a 30 invece che a 60 giorni — conclude Arrighetti —. La trasformazione è rapida, se un paese non ci sta attento poi si accorge di avere un ritardo di competitività e non capisce perché…».