")

Banconote di euro in viaggio (credits TaxRebate.org.uk)

«Kapitalflucht aus Italien». Significa «fuga di capitali dall’Italia» e questo era il titolo, secco, di un articolo pubblicato sul Frankfurter Allgemeine Zeitung a inizio dicembre, due giorni prima che gli italiani andassero a votare al referendum. «Fleeing from Italy», cioè «in fuga dall’Italia», è il titolo di un altro articolo pubblicato a fine novembre sul portale internazionale di opinioni Project Syndacate da Carmen Reinhart, professore di finanza di Harvard e autrice, assieme a Kenneth Rogoff, di un saggio di successo che dimostrava come storicamente i paesi più indebitati abbiano Pil più fiacchi di quelli meno indebitati. Un testo che conteneva qualche banale errore nel foglio di calcolo di Excel alla base delle sue conclusioni. C’è da sperare che Reinhart, e anche il quotidiano finanziario tedesco, si stiano sbagliando di nuovo.

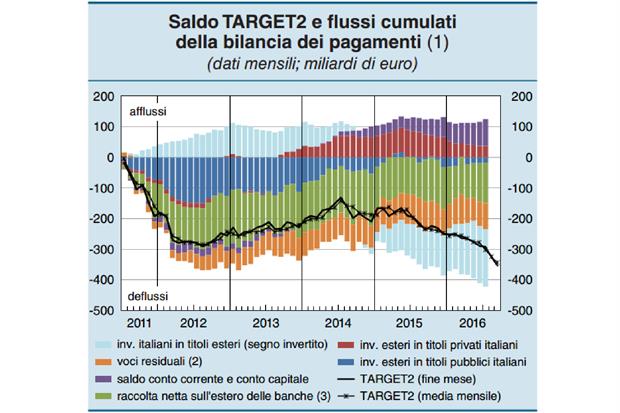

Il loro allarme sulla fuga di capitali dall’Italia parte dal crescente passivo della Banca d’Italia su Target2, l’infrastruttura di regolamento dei pagamenti tra i paesi dell’euro. Nell’estate del 2012, quando solo l’impegno di Mario Draghi a fare «tutto ciò che serve» per salvare l’euro riuscì ad alleviare le pressioni per la rottura della moneta unica, il passivo italiano sul sistema Target2 aveva segnato il suo nuovo record a 289,3 miliardi. A luglio di quest’anno quel livello è stato superato e a fine novembre il rosso della Banca d’Italia ha raggiunto un nuovo primato a 358,6 miliardi di euro, più del 20% del Pil.

Come funziona Target2

Se ci fermassimo qui Reinhart e gli altri allarmisti avrebbero tutte le ragioni dalla loro parte. Invece la situazione è un po’ più complessa. È complesso, prima di tutto, Target2. Questa infrastruttura dalla quale passano pagamenti al ritmo di 20 milioni di euro al secondo consente ai soldi di spostarsi da una banca all’altra all’interno della zona euro. Ogni banca privata che lavora in uno dei diciannove paesi dell’Unione monetaria ha un suo conto presso la banca centrale nazionale. Quando un cliente italiano fa un bonifico a un’azienda tedesca la sua banca trasferisce il denaro sul proprio conto presso la Banca d’Italia, che a sua volta tramite Target2 lo sposta sul conto che la banca dell’azienda tedesca ha presso la Bundesbank. In questo modo il denaro arriva a destinazione e sul sistema emerge un piccolo "squilibrio": si crea un passivo nel conto di Bankitalia e un attivo in quello della Bundesbank. Questi attivi e passivi non sono veri e propri crediti e debiti (finché esisterà l’euro nessuna banca centrale sarà mai chiamata a restituire alla Bce il denaro che questa ha immesso nel sistema) ma piuttosto entrate e uscite di capitali che si muovono liberamente all’interno dell’Unione monetaria. Il saldo Target2 sale con le esportazioni, con il rientro dall’estero di investimenti italiani e con gli investimenti stranieri sulle nostre aziende mentre scende quando un risparmiatore italiano compra titoli privati stranieri, quando una banca raccoglie all’estero il denaro che le occorre per operare, quando un investitore straniero compra il nostro debito pubblico.

Non è solo colpa del Quantitative easing

Nell’estate del 2012 il nostro saldo Target2 era sprofondato, assieme a quello dei paesi più a rischio della zona euro, perché gli investitori lasciavano l’Italia temendo che un repentino ritorno alla lira mettesse a rischio il loro investimento. Stavolta è diverso, ha ripetuto in più occasioni la Banca centrale europea. Le dinamiche del sistema Target2, che in questi hanno visto esplodere i passivi di Italia e Spagna così come gli attivi di Germania e Lussemburgo, sono un effetto collaterale del Quantitative easing. Quando l’Italia, per conto della Bce, compra i nostri titoli di Stato, nell’80% dei casi finisce per comprarli all’estero, sui conti di banche tedesche e grandi fondi americani che hanno basato a Francoforte le loro attività all’interno della zona euro. Questi acquisti non fanno che alimentare il passivo italiano (e l’attivo tedesco) sul sistema. La giustificazione della Bce spiega in effetti gran parte dello sbilanciamento italiano su Target2. Ma non tutto.

Come ha chiarito la Banca d’Italia nell’ultimo bollettino economico dietro la crescita del passivo sul sistema di regolamento europeo ci sono anche altri due fattori: il calo della vendita all’estero di obbligazioni delle banche italiane e l’aumento degli investimenti all’estero di risparmiatori italiani, che sono tornati ad affidarsi al risparmio gestito, dove sono forti diversi fondi di diritto estero. In uno studio pubblicato a ottobre Eric Dor, direttore della scuola di amministrazione aziendale dell’Università cattolica di Lilla, ha dato un’interpretazione semplice di questa dinamica: c’è una crescente sfiducia verso l’investimento in Italia da parte dei risparmiatori italiani mentre le obbligazioni delle nostre banche sono sempre meno convincenti agli occhi di un investitore estero.

Significa che, al di là degli effetti "dopanti" del QE, un’uscita di capitali dal nostro paese, non enorme come vorrebbero gli allarmisti ma nemmeno insignificante, sembra in effetti in corso. Non per un effetto panico sulla crisi dell’euro ma perché la nostra economia non ha l’aria di essere un grande investimento. Nemmeno dal punto di vista di un risparmiatore italiano.

.jpg?dt=1713458074885&Width=300 "World Press Photo 2024, lo scatto dell'anno è la \"Pietà di Gaza\"")

.jpg?dt=1713458074885&width=677 "World Press Photo 2024, lo scatto dell'anno è la \"Pietà di Gaza\"")

.jpg?dt=1713421668304&Width=300 "I contratti pubblici una leva per lo sviluppo")

.jpg?dt=1713421668304&width=677 "I contratti pubblici una leva per lo sviluppo")